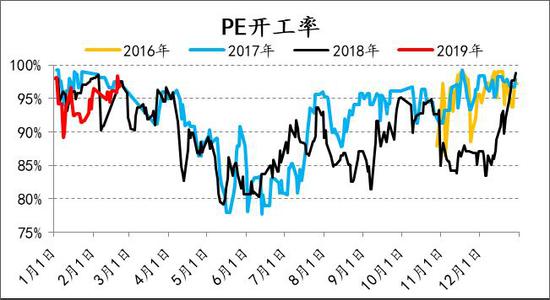

供需:国内生产企业预计4月之前依然保持高位开工率,目前PE开工率97%,PP开工率92%。进口来看,外盘投产供应充足叠加前期进口窗口长时间打开,进口量一季度预计会处在绝对高位,PE将面临持续的进口压力。需求方面,下游基本维持弱稳,PE农膜三四月份将迎来小旺季。总体来看,供需驱动偏向下。

库存:库存结构是近一个月聚烯烃价格走势的核心。春节前,全产业链库存都较低,价格也一直震荡偏强。节后归来,石化库存超预期累库,聚烯烃也在年后首个交易日出现大跌。最近一周,随着下游复工,库存向中下游转移,也带动价格的小幅反弹。站在当前时点往后看,港口库存累库确定性较高,石化企业有较强的控库能力,在下游未实质性消化库存的情况下,中游将面临较大的库存压力。

价差:HD-LL价差走高,LL生产比例较前期下降;共聚-拉丝价差维持500左右正常水平。

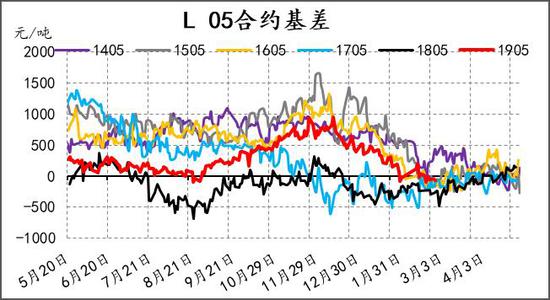

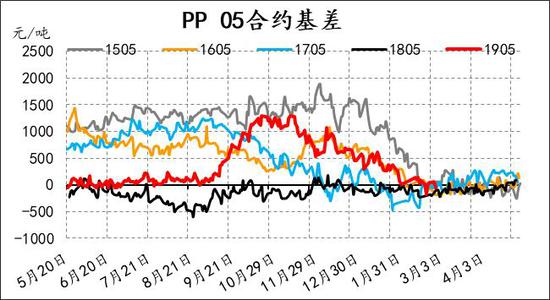

市场结构:近月基差收敛,平水附近波动,月间价差back结构。

观点:单边来看,预计3月依然是震荡行情,由于供需驱动向下,建议观望或逢高空。跨期建议长线布局9-1正套,9月合约在季节性上有优势,且远月受产能投放预期影响更大。

一、行情回顾

图:塑料主力行情走势图

图:PP主力行情走势图

2月份,聚烯烃行情处在震荡的格局中,春节前,全产业链库存都较低,价格也一直震荡偏强。节后归来,石化库存超预期累库,聚烯烃也在年后首个交易日出现大跌。最近一周,随着下游复工,库存向中下游转移,也带动价格的小幅反弹。

一、供应端

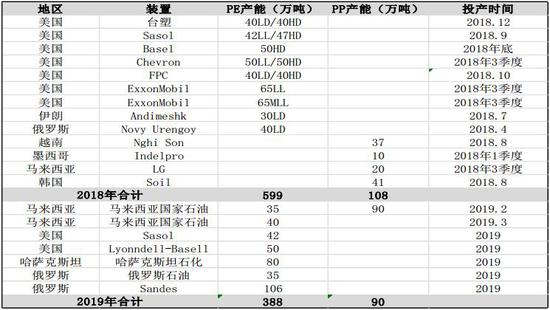

图:国内外聚烯烃投产计划

资料来源:卓创资讯,信达期货研发中心

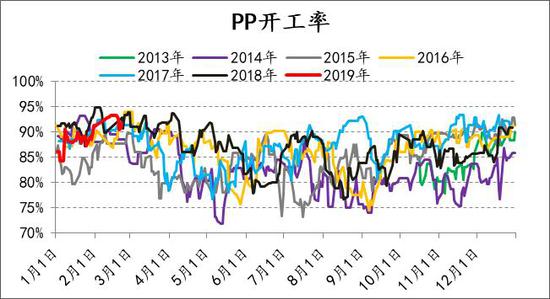

图:聚烯烃国内开工率

来源:信达期货研发中心,卓创资讯

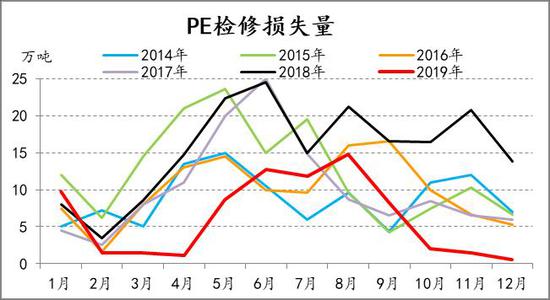

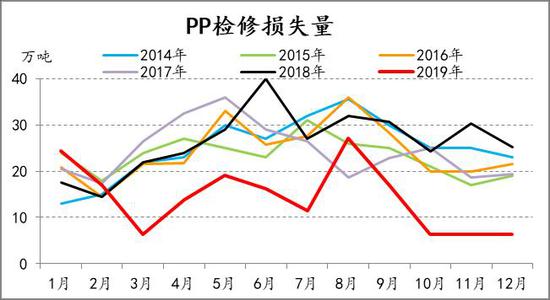

整体2019年来看,无论是国内还是国外,聚烯烃都处在产能投放的大背景中。根据年初公布的装置检修计划来看,2019年是检修小年,整体检修损失量低于去年(临时停车的暂时无法统计)。国内供应将处于高位。

图:聚烯烃装置检修损失量

来源:信达期货研发中心,卓创资讯

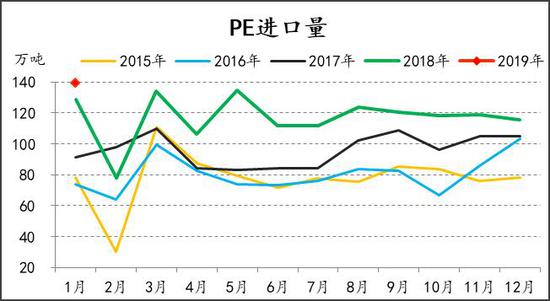

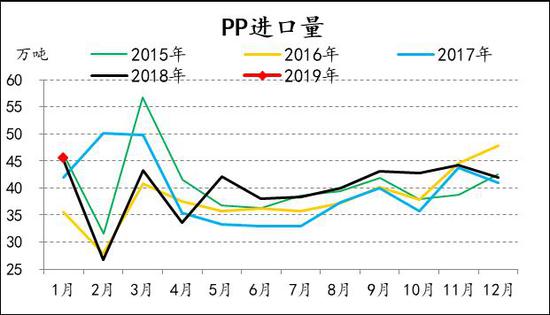

图:聚烯烃进口量

来源:信达期货研发中心,卓创资讯

在伊朗货源延迟到港的情况下,1月PE进口量依然达到139.5万吨,创下新高。在外盘投产供应充足以及进口窗口长时间打开的背景下,PE将持续面临来自进口端的压力。

图:聚烯烃进口利润

来源:信达期货研发中心,卓创资讯

整体供应压力较大确定性较高,预计3月份PE进口压力将更为显著。

二、需求端

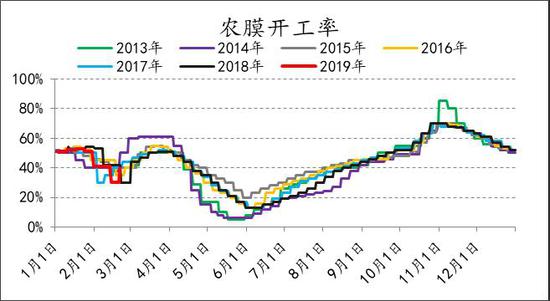

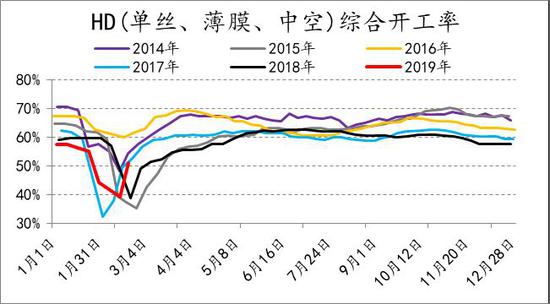

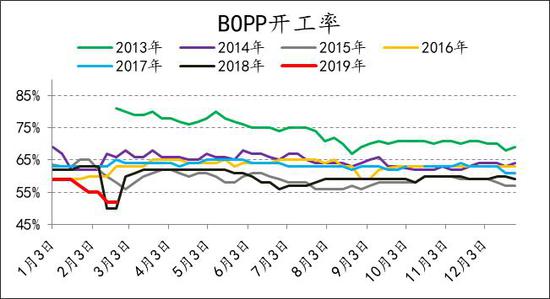

图:PE下游开工率

来源:信达期货研发中心,卓创资讯

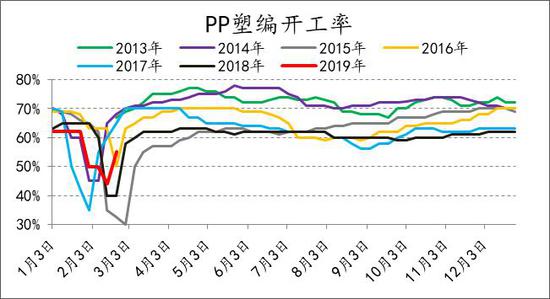

图:PP下游开工率

来源:信达期货研发中心,卓创资讯

PE下游农膜3、4月份将迎来小旺季,其余下游开工维持弱稳,无亮点。

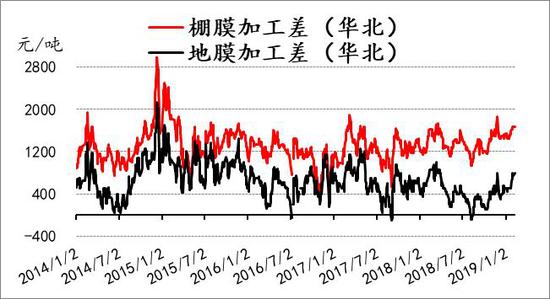

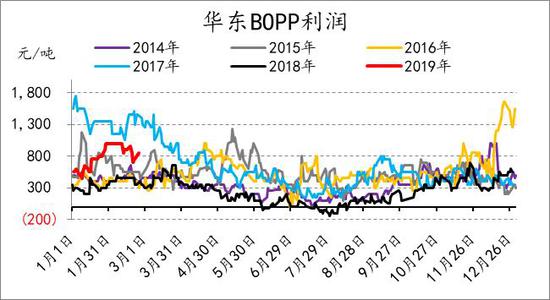

图:下游利润

来源:信达期货研发中心,卓创资讯

目前的下游利润较前期有很大的改善,且下游的库存水平近年一直处在低库存状态,除刚性需求外,存在投机性需求。

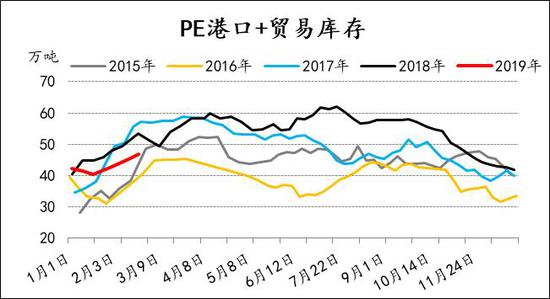

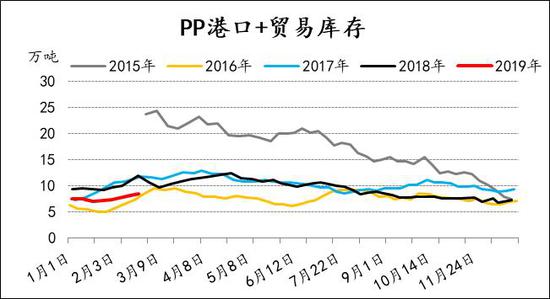

三、库存

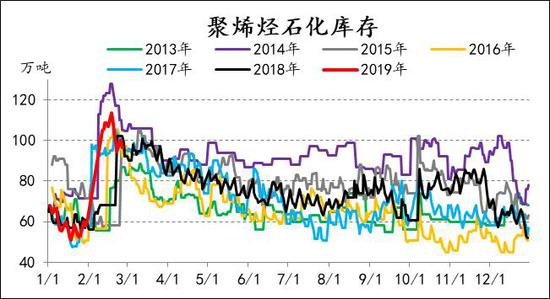

图:上游库存

来源:信达期货研发中心,卓创资讯

图:中游库存

来源:信达期货研发中心,卓创资讯

四、价差

图:非标-标品价差

来源:信达期货研发中心,卓创资讯

五、市场结构

图:基差

来源:信达期货研发中心,Wind

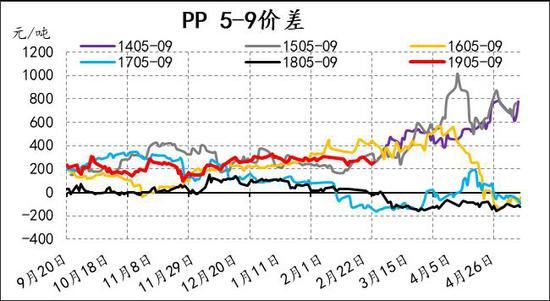

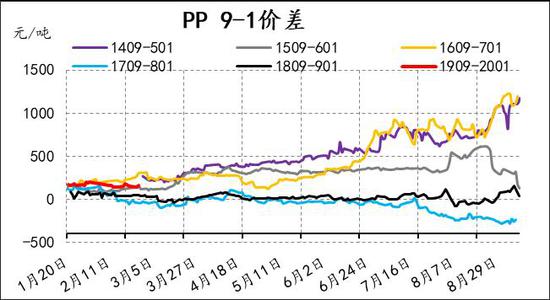

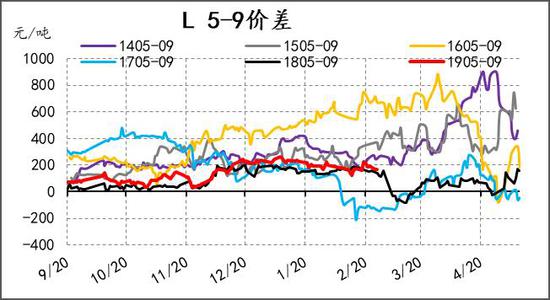

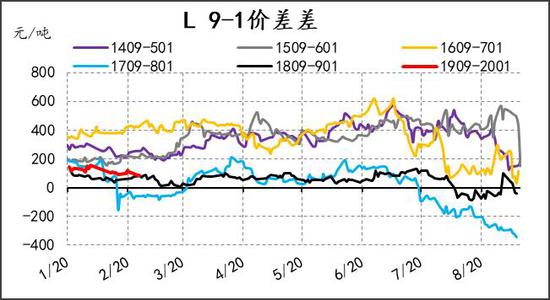

图:月间价差

来源:信达期货研发中心,Wind

图:月间价差