短期交易集中风险累积,偶发事件促发回调。市场浮盈累积,交易拥挤风险有待释放,加上中国2月出口数据较弱,券商发布两份看空报告,影响市场情绪,间接推动了交易拥挤风险的释放。从市场预期角度来看,由于春季复工的到来,短期经济改善无法证伪,为市场风险偏好提升创造了条件,加上政策面趋暖强化了这种预期,但经济预期上修并不稳定;从市场交易角度看,金融、周期板块在春节之后行情中均有过短期加速上涨的过程,一定程度上交易集中风险更为显著;从触发因素来看,经济动能担忧与看空报告,主要涉及的是周期、非银板块。在“经济预期上修并不稳固+交易集中风险累计+短期负面因素冲击”条件下,市场在周期、非银带动下出现大幅回调。

短期回调并不改行情上涨主逻辑,乐观基调仍在延续。市场上涨的主逻辑并没有破坏,市场上行的结构秩序并未破坏,市场主体并未因为短期回调产生明显的恐慌情绪扩散。其一、经济改善预期未被证伪,至纯天珠,政策层面降费减税、降低实际利率水平、稳定汽车消费、深化重点领域改革等领域提升经济动能措施可期。其二、从市场行情结构来看,市场在下跌中并未表现出明显的外资定价与科创板定价主线的弱化,并未体现出风险偏好显著下降的迹象;市场热点行业表现显示市场信心仍在,阶段内支撑市场的驱动力仍在继续发力。其三、从下跌主体反应来看,当前市场并未表现出恐慌扩散的态势。融资余额继续上升、散户资金入市积极性显著提升,对冲大体量资金积极性弱化,有利于市场的稳定。

结构性因素接力周期性因素,风险偏好有望继续提升。从周期性因素看,本轮行情中已初步见到“经济底-金融底”传导的见效,投资者关注重点由前期宽货币向宽信用传导失灵的担忧转向了经济实际动能能够有效改善。从结构性因素看,发展直接融资以利于培育新兴经济动能量能级别较高。结合历史行情来看,周期性因素占主导的行情涨幅相对较低,2月出口、金融数据较弱,结合本轮行情开启以来涨幅,周期性因素在驱动风险偏好提升上已经充分体现,后续行情延续性主要来源于结构性因素。

后续行情或更多受政策驱动影响,关注高风险特征股票。随着结构性因素逐渐占据主导,文玩,将接力周期性因素继续提升风险偏好。后续行情或更多受政策驱动影响,外资定价和科创板定价仍是市场主线。市场预期监管的优化和完善将创造新的空间,社会资金有望大量涌入。在当前宏观与市场环境下,涌入的社会资产主要是游资,其特点是偏向高风险特征的股票。从市场结构表现来看,行情驱动逻辑仍在继续,未来表现比较好的仍应该是高风险特征的股票,包括科技类、券商类股票,机构投资者相对更加注重配置逻辑,在市场逐渐趋于活跃的过程中,投资风格不由公募主导而是由游资主导,这也将有利于进一步提升市场活跃度。

正文

1.交易集中风险释放,行情仍在途中

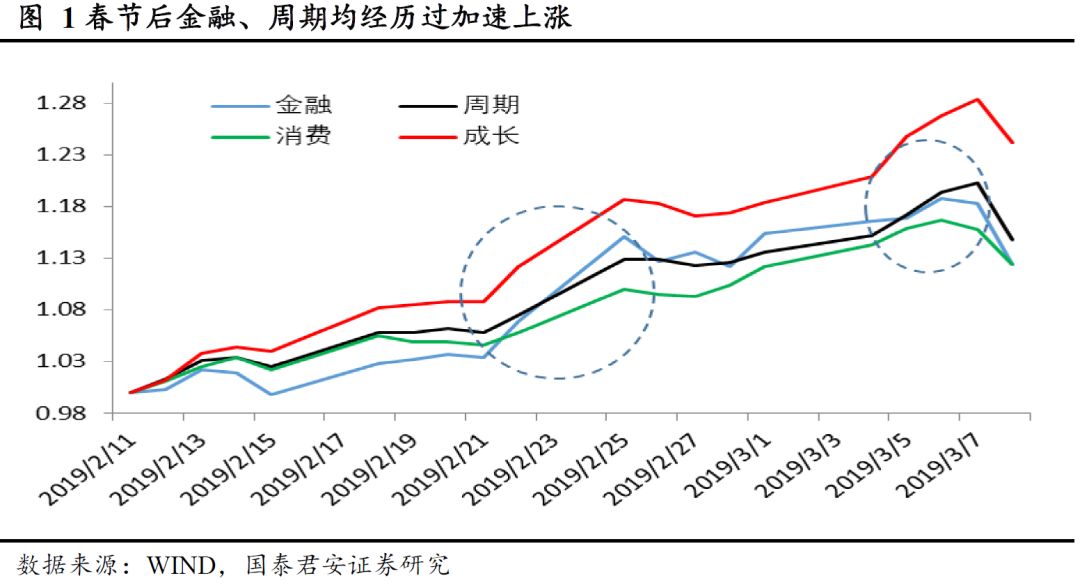

短期交易集中风险累积,偶发事件促发回调。3月8日(周五)上证综指下跌4.4%,当周跌幅0.81%,创业板指下跌2.24%,当周上涨5.52%。市场的回调主要是连续8周快速上涨,市场浮盈累积,交易拥挤风险有待释放,加上中国2月出口同比跌20.7%,为2016年2月以来最大跌幅,券商发布两份看空报告,影响市场情绪,间接推动了交易拥挤风险的释放。从周五下跌行业上来看,短期市场热捧的金融、周期行业下跌幅度最大,有色(-6.57%)、钢铁(-6.49%)、非银(-6.31%)、煤炭(-5.67%)、建筑(-5.44%)、房地产(-5.06%)跌幅居前。从市场预期角度来看,由于春季复工的到来,短期经济改善无法证伪,为市场风险偏好提升创造了条件,加上政策面趋暖强化了这种预期,但经济预期上修并不稳定;从市场交易角度看,金融、周期板块在春节之后行情中均有过短期加速上涨的过程,一定程度上交易集中风险更为显著;从触发因素来看,经济动能担忧与看空报告,主要涉及的是周期、非银板块。因此,在“经济预期上修并不稳固+交易集中风险累计+短期负面因素冲击”条件下,市场在周期、非银带动下出现大幅回调。

短期回调并不改行情上涨主逻辑,乐观基调仍在延续。我们在报告《预期明显走稳,资本市场定价应更积极一些》中提示要以更全面的视角,重新审视中国资本市场的巨大变革,以更长远的视角,重新审视中国资本市场的运行周期。当前行情主要是在宏观经济预期较前期上修,政策利好不断,驱动市场风险偏好提升,叠加市场估值处于历史低位条件下展开的。发展直接融资以利于培育新经济动能预计将成为驱动市场风险上行的核心政策利好主线,外资定价权和科创板定价权提升是本轮行情两个重要特征。基于这一基本判断,我们认为短期的市场回调,更多的反应了短期偶发因素的冲击下交易拥挤风险的释放,市场上涨的主逻辑并没有破坏,市场上行的结构秩序并未破坏,市场主体并未因为短期回调产生明显的恐慌情绪扩散。

其一、经济改善预期未被证伪,政策层面提升经济动能措施可期。两会政府工作报告对全年核心目标和任务定调。报告提出多项今年重点工作,其中最亮眼的一项便是减税降费,深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,保持6%一档的税率不变。据国泰君安证券研究测算,增值税减税方案最终落地后,增值税总体减税规模在8000-9000 亿左右,对中上游议价能力较强的行业,以及接近消费者且价格相对不敏感的终端行业将有显著改善。除此之外,新修订个人所得税法预计减税4700亿元,社保费率将下降超过5000亿元。报告明确提出“降低实际利率水平”“稳定汽车消费”“深化重点领域改革”等。后续提升经济运行效率,增强经济动能政策可期。2月贸易增速大幅回落有春节扰动因素在,3月有望出现一定修复。

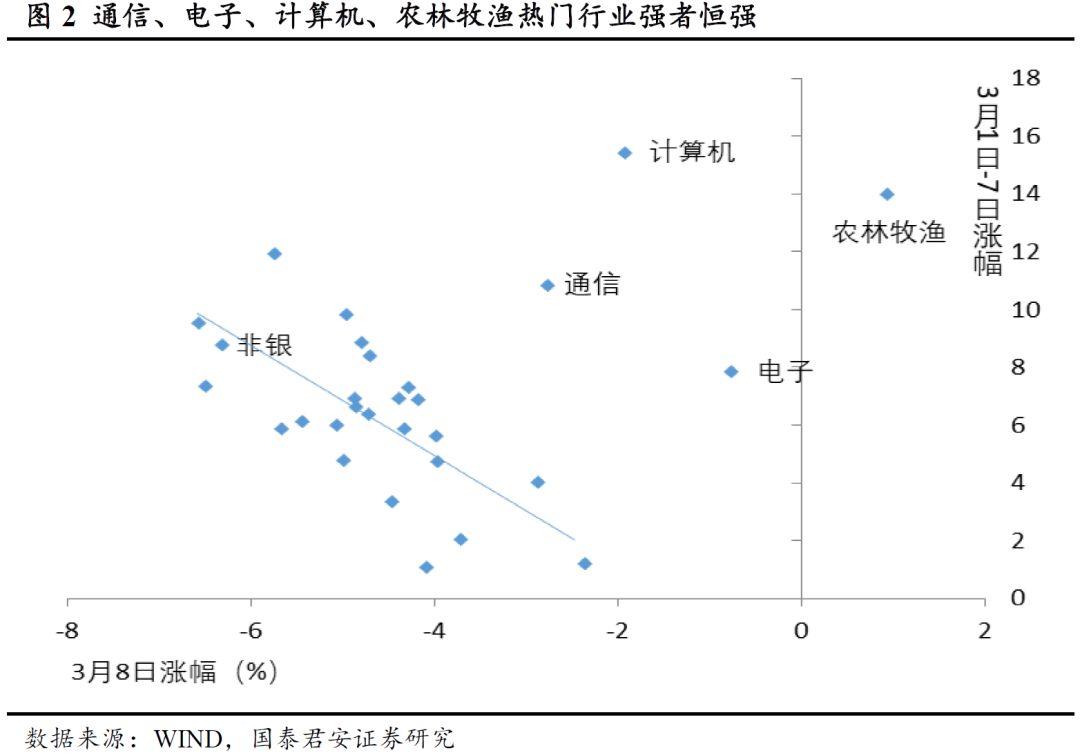

其二、从市场行情结构来看,外资定价与科创板定价主线仍在延续。市场行情结构一定程度上体现了市场主体对于行情驱动力的认识。基于周五单日大跌:1)板块指数来看,创业板指下跌2.24%,要小于上证综指的4.4%,行业风格指数看,金融下跌5.02%、周期下跌4.59%、成长下跌3.32%、消费下跌2.92%。由此来看,市场在下跌中并未表现出明显的外资定价与科创板定价主线的弱化;2)从市场风格指数看,当日高市盈率跌幅2.43%,要低于低市盈率的3.99%,这表明市场短暂回调并未体现出风险偏好显著下降的迹象;3)从具体行业表现来看,3月8日的回调除去几个离散点,很显著表现出阶段内上涨越快的行业回调要更多,但是表现出强者恒强的离散点对应的是市场热点行业,计算机、农林牧渔、通信、电子,从行业层面表现出市场信心仍在,阶段内支撑市场的驱动力仍在继续发力。