文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

银行基本面的驱动因素:资产质量或者信贷高增。银行股每个阶段最核心的驱动因素不同:资产质量是最核心的驱动因子;另在间接融资为主导的金融体系、投资驱动型经济模式下,银行信贷高增也是驱动业绩高增的重要推动力。

投资要点

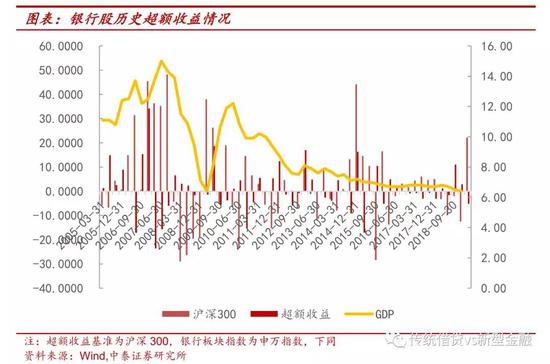

银行大幅超额收益的源泉:经济预期的拐点,或者流动性预期的拐点。我们系统回顾了银行14年的表现,历史上银行股几次显著超越大盘在2006年底、2009年中、2012年底、2014年底,季度分别取得超额收益34%、19%、17%、16%。1、经济预期的拐点。2006年底经济增长从高速扩张向稳定高增期转换,2009年经济从危机中触底回升进入复苏期,文玩,2012年底货币政策持续宽松、12年4季度预计经济将企稳,政府换届;2、流动性拐点:2014年底流动性宽松,多次降准降息,政府鼓励资本市场大发展。

银行基本面的驱动因素:资产质量或者信贷高增。银行股每个阶段最核心的驱动因素不同:资产质量是最核心的驱动因子;另在间接融资为主导的金融体系、投资驱动型经济模式下,银行信贷高增也是驱动业绩高增的重要推动力。这几次的总体背景都是宽松的货币政策。个股选择的偏好以中小银行为主。经济向好时,中小银行(尤其股份行)机制灵活,具高成长属性,而这高成长属性也是伴随着很多创新套利行为进行规模的扩张。

投资建议:资本市场的流动性拐点,推动银行股的明显补涨行情。1、银行股之前估值包含的对经济和流动性悲观预期。详见我们年度策略《银行2019年策略:“弱周期”or“强周期”》。近期对流动性和经济触底的拐点,市场出现了分化,如果有一种拐点发生,银行股都会大幅补涨行情。2、我们的判断:经济底拐点比较难,流动性拐点是有可能的。和前几次比,这次地产和地方政府平台融资没有放开,经济转型是比较漫长的;同时市场偏好下降快、政策鼓励发展资本市场,资本市场有可能出现流动性拐点,银行会明显补涨行情,类似2014年银行股3-4季度的行情。

个股推荐——优质银行做配置+预期悲观的小银行做弹性。1、优质银行仍然可以做配置。如果经济没有企稳,优质银行的基本面还是最扎实的;未来政策鼓励机构投资者入市,包括海外资金、国内养老社保资金等,工行、建行、农行、招行和宁波银行等仍会是配置重点,会带来稳健、持续收益。2、市场风险偏好下降,流动性拐点如果发生,中小银行短期弹性大。建议从两个角度选股:一是资本市场活跃、金融监管回归中性带来金融环境预期变化,我们看好兴业和南京的弹性;二是次新股中估值便宜,市场活跃度高的,建议关注江苏银行、长沙银行;农商行中关注吴江、常熟。

序言

过去14年,银行股超额收益回顾:2005年以来,银行股几次显著超额收益要么发生在经济预期拐点,如2006年底、2009年中、2012年底;要么是流动性拐点,如2014年底。

一、2009年的银行股大幅收益:

4万亿刺激,经济悲观预期持续修正

2009年的宏观货币环境:

经济复苏、流动性合理宽裕

宏观经济环境:经济进入复苏期。2008年,受美国次贷危机以及国内经济增长进入下行周期影响,市场暴跌。随后多部门集中出台政策保驾护航,货币政策由紧转松,2008年底及09年一季度推出的四万亿经济刺激计划,中国经济进入逐步复苏阶段。GDP同比增速自09年1季度触底反弹,PMI指数自08年11月触底后连续反弹。

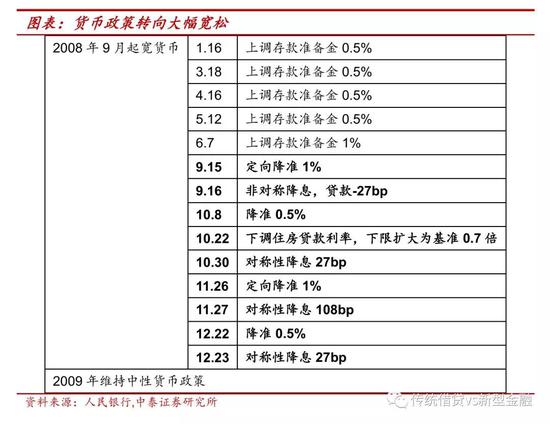

政策层面:货币政策转向大幅宽松后维持合理水平。货币政策自08年9月转向大幅宽松,截至年底已进行4次降准、5次降息,2009年不再降准降息,市场整体流动性保持合理宽裕。

银行经营情况:贷款量高增、基本面有好转预期

资产质量恶化压力减缓。新增贷款主要投向政府基建类项目和票据,前者在政府隐性担保下信用风险较低,后者则由于期限较短、产品本身风险较低,因而总体新增贷款风险可控。另一方面,大量的新增贷款对资产质量的指标也有改善作用,如扩大贷款规模稀释不良率;客户获得了新贷款、降低了不良生成;流动性过剩推动房地产市场发展、提升银行抵押物价值等。

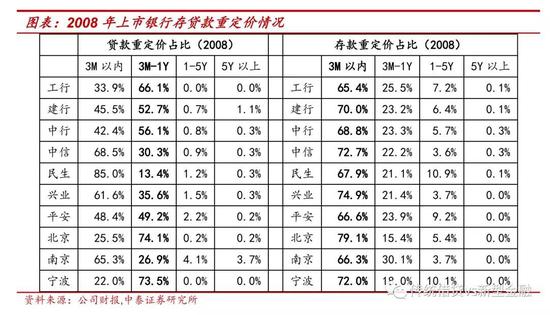

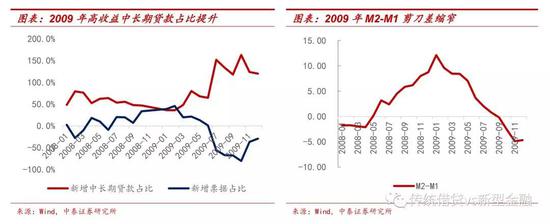

信贷方面监管要求银行加大放款。监管要求银行多放款,银行也积极响应,贷款量快速上升。息差预计二季度探底回升。资产端贷款重定价和结构转换:a、存贷款重定价时间差致使08年降息对息差造成的压力在09年二季度基本释放完毕。贷款重定价集中于2季度,存款重定价集中于1季度,资产重定价慢于负债,1季度银行息差降幅得到平滑,2季度待大部分贷款完成重定价,息差压力基本释放完毕,若未来没有进一步降息,息差将完成探底。b、新增贷款由低收益率向高收益率的结构性转换。低收益的票据贴现资产占比自3月份开始下降,较高收益的中长期贷款占比上升。负债端存款活期化:民间投资的启动,驱动存款再度活期化。

2009年的个股表现:

业绩高速增长的兴业、浦发、平安和南京