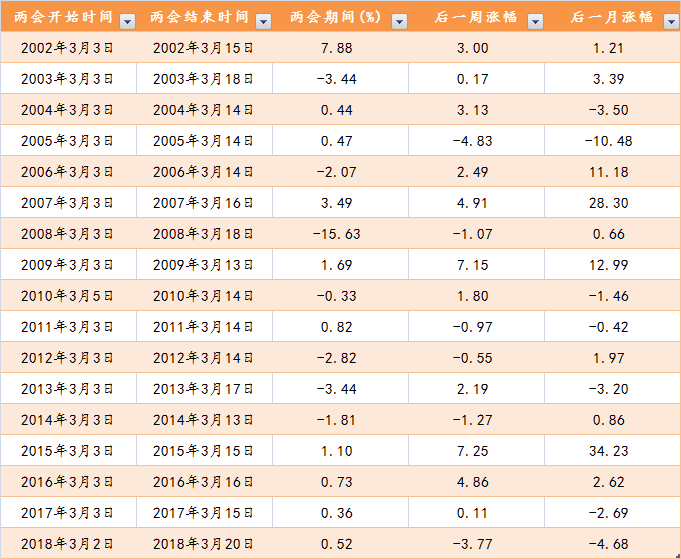

证券时报网数据显示,过去10年两会期间,大盘(上证指数)上涨6次,下跌4次,最大涨幅1.69%,最大跌幅3.44%,中位数涨幅0.44%,在两会期间指数波动不明显。

过去10年两会后一周,大盘上涨6次,下跌4次,最大涨幅7.25%,最大跌幅3.77%,平均涨幅1.68%,中位数涨幅0.96%。

过去10年两会后一个月,大盘上涨5次,下跌5次,涨跌几率各半,平均涨幅4.02%,中位数涨幅,中位数涨幅0.22%。最大涨幅32.43%,最大跌幅4.68%。

渤海证券认为,参照历年两会的板块表现,以计算机、电子、通讯为首的TMT和军工板块表现较好,此外有防御属性的食品饮料也具有一定机会。对于今年两会,还有两个点值得投资者的重点关注:一是在政策“进”的方面,两会期间管理层会否进一步强化金融改革的预期强调资本市场的建设将值得我们的关注,这或将对近期受到科创板等利好刺激已经表现火热的券商板块产生进一步的助燃;二是在政策“稳”的层面,一、二月份经济数据发布后,两会期间会否传递出管理层更强经济维稳预期,从而对建筑、建材等板块产生支持,也将是投资者重要看点。

光大证券认为,两会后,中小创行情将会分化,建议自下而上去增配业绩有望改善的标的;考虑到险资尚未大规模入市,建议保持或者适度增配金融地产;理性修复结束后的适应性预期阶段,周期或有一定反弹,但应逢高减仓。

中泰证券认为,两会相关的题材,建议主要围绕符合国家战略、突破关键核心技术、市场认可度高的科技创新企业布局,重点从新一代信息技术、高端装备、新材料、新能源、节能环保以及生物制药等高新技术产业和战略新兴产业中挖掘,自上而下建议配置创业板50ETF。

重点板块机会梳理:

环保

中信建投认为,3月3日将开启2019年两会时间,生态环保作为民生工程必将成为讨论的热点话题之一,从过往几年行情来看,两会期间环保板块都有正涨幅,文玩,2015-2018年两会期间板块涨幅分别为5.46%、5.52%、2.93%、2.12%,均跑赢同期的沪深300指数。环保行业的内外部环境改善,建议积极配置,围绕两条主线:一是需求回暖且集中度提升的大固废及监测龙头:金圆股份、东江环保、瀚蓝环境、联美控股、聚光科技;二是受益融资改善的超跌反弹碧水源、博世科、国祯环保。

军工

国海证券认为,文玩,政协会议已于3月3日开幕,人大会议也将于3月5日开幕,其中人大会议将公布2019年的国防预算。一方面,在我国建设世界一流军队目标明确以及军队尚需加大转型发展力度的背景下,看好国防预算增速继续保持在较高水平,军工行业的高景气有望进一步得到验证;另一方面,随着两会期间相关政策的出台,市场风险偏好有望进一步提升。在板块基本面向好,以及市场风险偏好提升的背景下,看好军工板块后续表现,具体标的上,推荐投资者一方面关注中直股份、中国海防、航天电器等主战装备的总装和配套;另一方面关注久之洋、大立科技等迎来基本面拐点的小市值标的。

医药

东吴证券认为,两会政策决定行业走势,政策免疫的医药消费板块依旧是首推方向,目前市场对于医药行业政策依旧持悲观态度,对带量采购的推行和辅助用药目录比较关注,两会政策将会对未来医药行业政策起决定性作用。短期依旧建议布局不受政策影响的医药消费板块。医药消费产品属于家庭消费中偏刚性需求,直接受益于居民消费支出加快增长。国家统计局显示,2018年,全国居民人均消费支出19853元,比上年名义增长8.4%,扣除价格因素影响,实际增长6.2%,名义增速和实际增速分别比上年加快1.3和0.8个百分点。从居民服务性消费结构看,医疗服务支出增长20.5%,为医药消费个股的业绩增长奠定坚实基础。持续推荐获益于消费升级的长春高新、美年健康、智飞生物、我武生物、片仔癀、葵花药业等个股。

川财证券认为,科创板带来的投资机会,一方面来自存量A股市场,根据科创板配套规则和创业板相关经验,6个月内存量A股或将有一定超额收益。另一方面的投资机会来自科创板上市企业所开创的增量市场,至纯天珠,根据科创板的最新定位,电子、计算机、通信、传媒、生物医药、国防军工等高新技术行业中符合相关要求的独角兽公司或境外上市的红筹企业值得关注。此外,科创此外,科创板的推出将为券商带来相关发行保荐业务机会,券商板块可能持续受益。板的推出将为券商带来相关发行保荐业务机会,券商板块可能持续受益。