本文首发于微信公众号:优矿量化实验室。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

A股市场的日历效应

日历效应反映了金融市场与日历有关的非正常收益,包括星期效应、月内效应、月份效应、节假日效应等。全国“两会”是“全国人民代表大会”和“中国人民政治协商会议”的简称,于每年3月份左右召开。自1994 年以来,A 股市场共经历23 次“两会”(不含2017 年)。在这23次召开期间其后,A股表现出较为明显的日历效应,以下统计A股市场主要指数及申万一级行业的指数在两会期间、前后5 个交易日、10 个交易日、20 个交易日的市场表现(涨跌幅及上涨比例)。

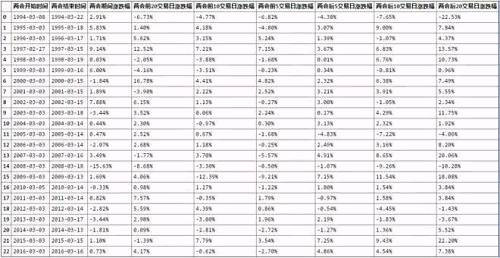

上证综指历次两会期间及前后表现

从上证指数收益率过去23 年的经验看,“两会”前后的统计结论比较显著:

1.“两会”期间: “两会”期间上涨概率为65.22%,平均涨幅为0.55%;2.“两会”前后5 个交易日:会后大概率上涨(73.91%),会前不稳定,上涨概率较低(43.48%),平均涨幅也小于0;3.“两会”前后10 个交易日:会后较大可能上涨(65.22%),会前不稳定;“两会”前后20个交易日:会前会后均大概率上涨(分别为65.57%、78.26%); 平均涨幅与上涨概率会后要大于会前。

中证500、沪深300历次两会期间及前后表现

比较两会期间及会前会后风格变化情况,以中证500 指数、沪深300 指数分别代表中小盘和大盘风格,以2005年至2016年为样本区间,分析它们的涨跌幅情况。

从中证500与沪深300过去12年的涨跌幅度来看,两会前后5个交易日、10个交易日、20个交易日中小盘的平均涨跌幅均要大于大盘表现,且上涨概率除两会后20个交易日也要优于大盘的表现。而且从这些数据,不难看出这样的特征,两会前20交易日大概率呈现出先上涨,临近两会大概率下跌的情况。而两会后呈现大概率上涨,而过了5到10个交易日上涨概率开始下跌。中小板体现出波动性比大盘大的特征,涨的时候涨的多,跌得时候也跌的多。

行业指数历次两会期间及前后表现

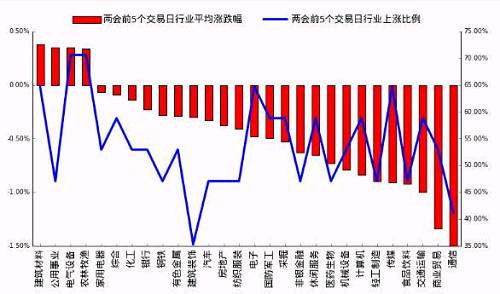

按照申万一级行业分类,统计下2000年以来28个行业在两会前后的市场表现,具体如下所示。

文玩,至纯天珠,有色金属的上涨比例最高,达到了90%以上,而传媒虽然平均涨幅也较大,但上涨比例不到50%很低,证明其在有些年份表现非常好,但过半数年份都是涨幅小于零的,不稳定。

src="/uploads/allimg/190228/20343S638_0.jpg">

文玩,证明其在有些年份表现非常好,但过半数年份都是涨幅小于零的,不稳定。

src="/uploads/allimg/190228/20353b352_0.jpg">

可以看出在两会前20个交易日到两会开始期间,综合、农林牧渔、建筑材料、有色金属等行业的平均涨幅较大;且在统计区间,有色金属的上涨比例最高,达到了90%以上,而传媒虽然平均涨幅也较大,但上涨比例不到50%很低,证明其在有些年份表现非常好,但过半数年份都是涨幅小于零的,不稳定。

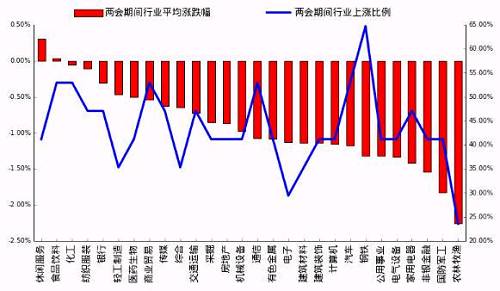

在两会前10个交易日到两会开始期间,仍旧是农林牧渔、综合、建筑材料等行业的平均涨幅大,且上涨比例也很大。相比于两会前20个交易日到两会开始期间,行业的平均涨跌幅大幅下降,行业的上涨比例也有不少下降。表明从两会前20个交易日至两会前10个交易日,是一个更好的投资区间。

在两会前5个交易日到两会开始期间,大部分的行业平均涨跌幅小于0,且许多行业的上涨比例不到50%。相比于两会前20个交易日到两会开始期间,行业的平均涨跌幅大幅下降,行业的上涨比例也有不少下降。表明从两会前20个交易日至两会前10个交易日,是一个更好的投资区间。

两会期间所有行业的平均涨跌幅均惨不忍睹,仅休闲服务行业为正,并且大部分行业的上涨比例小于50%。