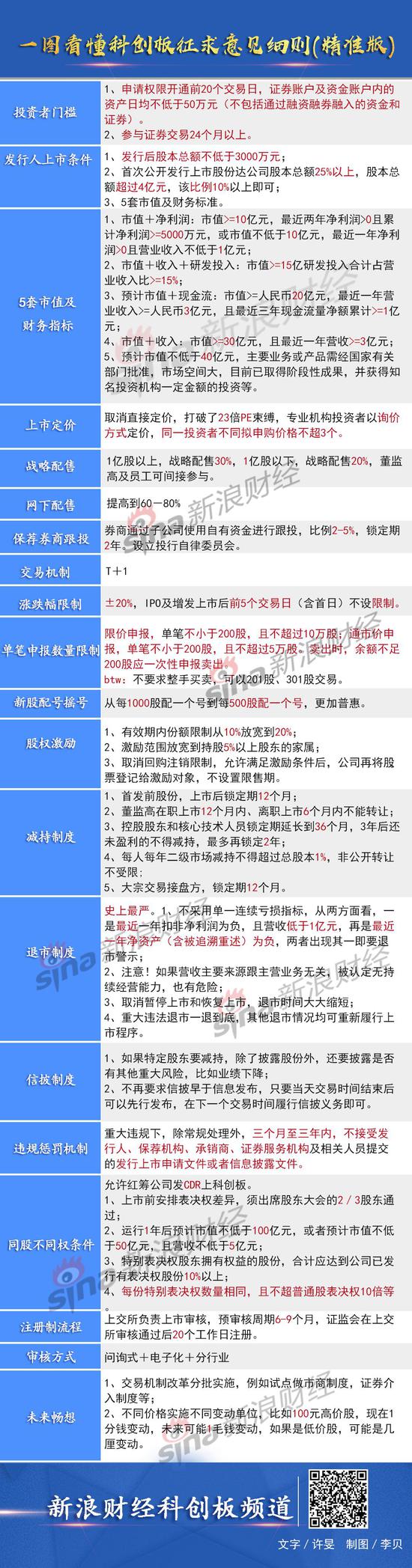

新浪财经讯 1月30日,科创板细则落地,面向社会征求意见,时长一个月,这意味着,最快30天以后,科创板将正式诞生。

新浪财经连线中阅资本管理股份公司总经理、首席经济学家孙建波,详析细则背后的监管真意。

谈此次改革最大的亮点:市场化定价堪称资本市场改革里程碑

新浪财经:您认为此次细则中,与股市现行制度相比,变革最大的点是什么?

孙建波:定价的市场化应该是此次细则中具有里程碑意义的变革。过去的IPO价格都是在官方指导下形成的,文玩,今后会实现真正的市场化。虽然此次细则中有很多亮点,但称得上里程碑意义的,我认为应该是这一点。

我们希望这一次的市场化能够真的实现,不要最后演变成一个有管理的市场化。

新浪财经:此次细则与公众期待的出入大吗?

孙建波:从细则的整体情况看,与公众预期是基本一致的。体现在以下方面,

第一, 在上市门槛上,对盈利无要求。

第二, 交易制度上,公众一直期待能有较大的放松,这次的涨跌幅限制提升到20%,并且上市前5日没有涨跌幅限制,这也是A股定价步入市场化的一个体现。因为,前五个交易日不设涨跌幅限制,这就对专业机构的定价能力提出了更高的要求,投资人会在前五个交易日内遇到更大的风险或者机会,对投资人的要求也更高。

第三, 这次细则规划了详细而严格的退市制度,这也是符合公众呼声的。

谈巨无霸是否应该上科创板:不应简单以规模论

新浪财经:从上市门槛看,您认为巨无霸类的企业适合在科创板上市吗?

孙建波:这个要一分为二的看。我们过去都是用规模来定义巨无霸,但实际上,有的公司规模很大,但是其发展阶段可能还处于早期,但有的公司虽然规模不大,但是已经处于发展末期。所以这需要结合企业所处行业的发展模式。

所以,巨无霸企业是否应该在科创板上市,需要换一个视角,需要看企业所处行业的发展阶段,和行业机构特征,和规模大小关系其实不是很大。

新浪财经:您如何评价此次细则在投资者保护层面做出的工作?关于投资者门槛,有市场人士认为未来应该取消,您是否认可这种观点?

孙建波:应该说,投资者保护这一次得到了非常重要的、非常的大的重视。

但是我认为投资者保护应该分为两个方面。第一是对于市场违法违规的处罚,尤其是信息披露的质量。因为对于普通投资者来说,往往容易受到信息披露质量不高的误导。其次,要加强投资者引导工作,对科创板来说,更多的是专业投资者的市场。这种市场中,如果投资者不具备专业性,至纯天珠,就会被割韭菜,这样的话,就会陷入虽然制度做的很好,但是投资者却总是在亏钱。

当然,投资者不亏钱并不是投资者保护的终极目标,但是在科创板这样专业的市场中,监管层可以引导投资者通过专业渠道入场投资。尤其是一些大户,虽然其资金规模大,但是并不代表他们就专业,监管层可以引导投资者通过专业的私募基金去投资。

为什么是私募?长久以来,公募基金参与的价值投资更倾向于寻找成熟企业,而大量专注于创投的私募基金,对成长价值判断和交易纪律的专业控制的研究都很专业。所以,对投资者保护来说,引导他们通过私募基金参与科创板投资也很重要。

至于投资者门槛,我一向都认为应该被取消,投资者是否专业,并不是以资金量为标准。大量的专业投资者,由于各种原因,资金量不大,文玩,但不能说他们不专业。相反,不少大户,对股市投资并不专业,但他们却不受资金门槛的限制。这样的投资者入场,很可能会沦为韭菜。

新浪财经:在上市定价方面,取消直接定价,遵循市场化询价,同时打破了23倍PE的束缚,您如何评价这个突破?这是否意味着科创板已经确定了市场化方向?

孙建波:正如刚开始所说,这是一个革命性的、里程碑式的进步,这意味着真正的定价市场化时代到来了。

谈投行挑战:更加考验投行的专业能力和营销能力

新浪财经:此次细则,对投行提出了哪些新要求?

孙建波:这次细则肯定是对投行的服务提出了更高的要求,要求他们更加专业,要求它们提供更加市场化的服务。过去中国的投行就是做材料的,而现在不一样了,从两方面对投行提出了新的。

第一, 专业要求。对标的公司的价值判断和合法合规的要求更高。

第二, 营销能力。过去是用证监会给出的指导价,一般都严重低于市场估值,投行就相当于是低价卖东西,低价卖东西,谁不会呢?这种现象在科创板一去不复返了,现在中国的投行才是真正意义上的投行,真正回归投行专业。

只有这两方面有优势的投行,才能发展下去。

(责任编辑:崔晨 HX015)