摘要:随着中央政治局会议的召开及其对经济的定性,市场所面临的未来政策环境已经基本清晰。市场行情由前一段时期的预期修复、情绪反转阶段,进入到对于经济基本面预期提升的阶段。在这一阶段,市场会反复经历对经济数据的出炉与预期验证之间的调整,因此一季度以来单边上行的激扬行情将告一段落,接下去进入到由经济基本面向上预期带来的震荡上行区间,直到被经济拐点确认或去杠杆政策重新出炉所打断。

从宏观经济走势上来看,我们对今年经济走势判断一直是“前高后低”,即上半年比预期高,下半年比预期低。随着一季度经济数据的出炉,超市场预期的GDP增速及各项经济数据正在不断验证我们的判断。同时,政治局会议对于经济的判断基本与我们相符。经济下行压力依旧存在,这意味着下半年的经济增速大概率将低于预期。

从流动性表现来看,流动性最宽裕的时段已经过去。虽然信用宽松仍在持续,但是无风险利率已经明显上行。同时,信用宽松的高点大概率在年中出现,下半年还会出现由终端需求不足导致的信用逐步收紧的状况,下半年会阶段性出现“货紧信紧”与“货松信紧”的状况。这与下半年经济存在下行压力的判断是一致的。

从宏观政策来看,政治局会议公告预示着“水牛”可能性消除。未来,若内外环境进一步走向宽松,中央大概率将重新启动结构性去杠杆的实质性动作。这是为了从中长期消除制约潜在经济增长率的“结构性、体制性”因素。

从上市公司业绩来看,已经初步出现拐点,为反弹提供业绩支撑。后续的上涨有待业绩增长的进一步确认。

投资策略:随着政治局会议对于政策的定调,市场的上涨开始进入到第二阶段。由前一段时期的预期修复、情绪反转、流动性助推,转变到对于经济基本面预期提升的阶段。在这一时期,经济数据的不断出炉将使得市场预期产生波动,市场也将大概率进入震荡上行阶段,很难再现一季度单边上扬的状况。这一时期,有两个方向可以关注。其一是受经济周期上行影响更甚的白马龙头,可以关注招商银行(600036)、中国平安(601318)、万华化学(600309)、保利地产(600048)、万科A(000002)、美的集团(000333)、中国国旅(601888)等。其二可以关注业绩增长确定的成长股。如石大胜华(603026)、汤臣倍健(300146)、利亚德(300296)、乐普医疗(300003)、信维通信(300136)、先导智能(300450)、蓝色光标(300058)、国瓷材料(300285)等。

风险提示:经济衰退提前。

正文 随着中央政治局会议的召开及其对经济的定性,市场未来所面临的政策环境已经基本清晰。市场行情由前一段时期的预期修复、情绪反转阶段,进入到对于经济基本面预期提升的阶段。在这一阶段,市场会反复经历对经济数据的出炉与预期验证之间的调整,因此一季度以来单边上行的激扬行情将告一段落,接下去进入到由经济基本面向上预期带来的震荡上行区间,直到被经济拐点确认或去杠杆政策重新出炉所打断。

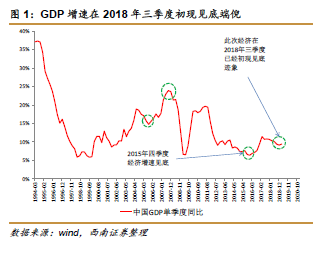

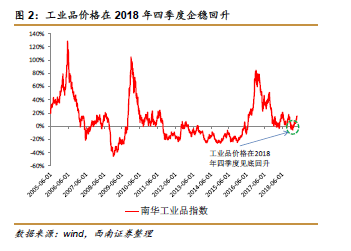

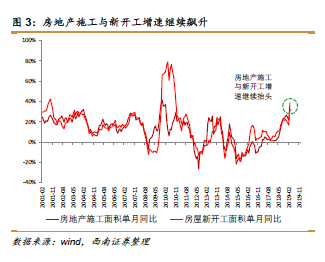

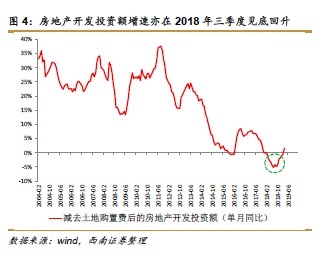

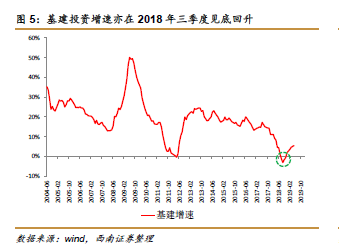

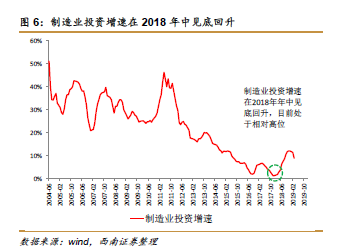

在宏观经济的周期性波动方面,我们一直强调:今年的宏观经济是前高后低。上半年走势高于预期,下半年走势低于预期。上半年的预期差使得市场向上,下半年的预期差,使得市场承压。我们早在2月中旬的报告《不容错过的“吃饭”行情》中,就已经明确指出过:2019年,机会在上半年,风险在下半年。并在之后的报告《“吃饭”行情的基本面和催化剂》中进一步指出:2019年的经济走势是前高后低。即上半年的经济走势比市场预期强,下半年的经济走势比市场预期弱。随着一季度各项经济数据的出炉,经济的走势正在逐步验证我们的预判。一季度6.4%的增速,明显高于去年底市场一致预期的6.2%。对于经济运行的周期性判断,我们再次强调三个方面:其一,经济较为强劲的表现,根本性的动因来自于2016年以来全球经济与中国经济同步复苏的尾声力量,当前经济的整体状况一直是“将弱未弱,将下未下”的状态,此前是市场过于悲观了。其二,此轮经济的小复苏周期始于2018年三季度。从拉动经济的三驾马车来看,在国际经济高位弱平稳的状况下,出口上行空间不大。而房地产去库存使得居民加足杠杆后,消费这块的增速基本呈现平稳缓慢下行状况。因此对经济周期波动影响最大的就是投资领域。实际上,而房地产、制造业、基建就是投资领域的主要内容,这三项数据都从去年三季度开始企稳并稳步抬升,对经济起到了至关重要的支撑作用。其三,未来经济存在的是下行压力而非上行压力。不论是从各类中观的经济数据,还是流动性指标,一般能维持8-10个月的上行,到今年年中或者三季度见顶,之后又有重新回落的压力。

在宏观政策层面,政治局会议对经济政策的审慎定调,基本排除了人造“水牛”的可能性。此次政治局会议有两大方面值得特别关注。其一,是用“去杠杆”替代“六个稳”。通过对比2018年以来历次以经济工作为主要内容的中央政治局会议,我们可以发现中央在2018年二季度后期觉察到了经济下行压力,并在2018年7月31日、10月31日和12月13日的连续三次中央政治局会议中强调做好“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”工作,三季度以后就未再提“去杠杆”。

但是到了此次会议,“去杠杆”被重新提及,“六稳”并未出现。其二,中央对于推进供给侧结构性改革,通过“去杠杆”防范化解重大风险的意志是十分坚定的,对于结构性改革与“稳增长”的内在逻辑关系也看得十分清晰。此次召开的中央政治局会议中,对于经济形势判断中,有一句话特别值得注意:“国内经济存在下行压力,这其中既有周期性因素,但更多是结构性、体制性的,必须保持定力、增强耐力,勇于攻坚克难”。此话包含了三层含义:其一,经济仍然有下行压力。