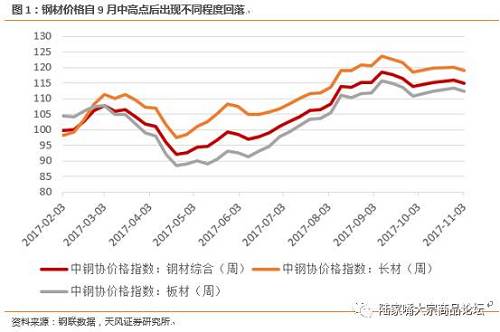

此轮板块回调始于8月份宏观经济数据低于市场预期,造成市场经济悲观情绪升温, 同时自三季度钢材价格达到高点,开始逐渐回落。中钢协综合钢材价格指数九月中旬达到118.63,截至11月3日,钢材价格回落至114.97。分品种来看,长材价格由123.67下降至119.07,板材价格指数由115.78下降至112.45。

根据我们的分析,钢材价格回落主要原因是由于需求下降提前反应,而钢铁企业限产并未完全启动,导致需求端的收缩量相较于钢铁产量的收缩量更为明显。而需求端下降主要是由于以下两个原因导致:进入采暖季前,中央环保督察组在各地巡察,贵州文玩,接受督察组巡察的各地区对工地采取停工措施,导致停工面积加大,社会库存上升,直接压制钢材价格上涨;“十九大”的召开,对京津冀地区的环境有较高的要求,因此京津冀及周边地区在大会前后也皮鞭采取停工措施,同样影响了对钢材的需求,导致钢材价格回落。

而反观供给端,各地除邯郸以外,公布限产起始日期都在11月15日。而邯郸钢铁企业限产量有限,不足需求端的下降。整体而言,钢材价格自九月份的高点开始回落是由于需求下降和钢材产量下降出现时间错配,也就是说,需求下降提前反应,而限产并未完全启动,导致钢材价格出现小幅回落。

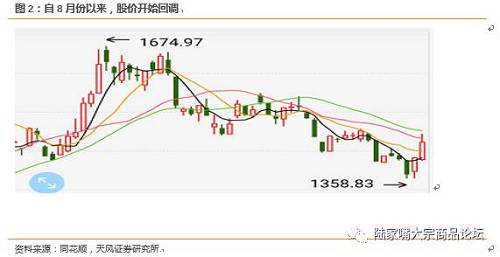

整个周期板块开始回调,钢铁板块指数回调13%,个股最多回调近30%。

2. 限产在即、业绩新高以及估值优势支撑新一波反弹

我们在9月17日份发布研究报告《2017年四季度钢铁投资策略报告:业绩继续支撑投资价值,不必悲观,调整仍然是上车机会》中提出,看好四季度业绩和板块行情,建议大家积极布局四季度行情,并在10月以来的周报《行业报告:行业研究周报(钢铁)-2017年10月第二周观点》、《行业报告:行业研究周报(钢铁)-2017年10月第三周观点》、《行业报告:行业研究周报(钢铁)-毛利新高 静候限产》、《行业报告:行业研究周报(钢铁)-静候限产落地 板块上行趋势不改》不断提醒积极建仓。

2.1. 10月份业绩已初步验证我们提出的四季度为今年盈利高峰的判断

2.1.1. 坚信采暖季钢材供给收缩大于需求收缩

我们在9月18日发布的《采暖季限产供给收缩量大于需求收缩量》研究报告中对供暖季供给影响和需求影响进行了测算:

在“2+26”城市中,共有17座城市具有钢铁产能,分别是:天津、河北的石家庄、唐山、邢台和邯郸、沧州,廊坊,保定,山西的太原、长治和晋城、山东的德州,淄博,滨州和聊城以及河南郑州,安阳,合计产能约有30898万吨。根据环保部出台的政策以及各省市出台的具体落实方案,已确定限产方案及限产比例的有:石家庄、唐山、邯郸和安阳采暖季钢铁产能限产50%,共涉及产能21468万吨,我们采取如下的测算方法:

采暖季限产的时间为2017年11月15日至2018年3月15日,共计4个月。我们假设产能利用率为85%,所有限产城市分别按50%方案进行限产(其中,石家庄、唐山、邯郸以及安阳方案下均按照50%方案下影响产量测算),测算结果如下:仅考虑4个城市情况下,产量预计减少3345万吨。在限产50%的比例下,涉及17座城市采暖季合计产量预计减少4815万吨。

而根据目前各地公布的方案来看,限产范围可能将超过之前“2+26”城市,比如近日陕西省也公布了采暖季限产方案,同样是对钢铁行业限产50%。因此,我们判断,采暖季来临之后,对于钢材供给端收缩影响将会超过预期。如果大气质量改善程度不达预期,限产范围及比例或将进一步扩大。

2、预计需求收缩约1000万吨

从环保限产的需求端来看,环保限产影响下游需求主要有两个方面,一是散乱污企业治理,另一方面是市区建成区域内土石方工程停工。

其中,散乱污企业的治理早在《京津冀及周边地区 2017-2018年秋冬季大气污染综合治理攻坚行动方案》中就已经明确,各地方都要在9月底之前完成散乱污企业的取缔以及改造。并且在今年上半年各地方已经相继展开散乱污企业的治理,因此这部分对需求的影响已经体现在目前的供需关系中,在采暖季期间不会新增需求影响,因此可暂时不考虑。

2016年,至纯天珠,天津,北京,河北省开始实施空气重污染应急预案,从据统计,2016年由于临时限产整个采暖季京津冀地区共临时限产约两个月。北京、天津、河北省,河南省,山东省,山西省剔除季节性投资下降影响后,因限产GDP下滑4135亿元,影响钢材需求393万吨,此次采暖季限产时间为四个月,因此预计今年采暖季限产约影响785万吨钢材需求,考虑到今年环保严于去年影响范围更广,预计影响需求不超过1000万吨。

总体来看,采暖季限产影响钢材产量3345万吨-4815万吨,而需求预计减少1000万吨,供需仍存在缺口。同时需要指出的是,采暖季除了执行《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚方案》外,重污染天气应急预案同样适用和执行,也就是说一旦按照50%限产后空气质量仍不能达标后将扩大限产范围和力度,但需求端已经全部停产停工,进一步限产对钢材的供给端影响将更大。

3、限产不仅冬季供需,可能对明年旺季冲击更大

根据以往数据观察,进入冬季之后,钢材社会库存开始增加,主要是由于冬季往往为钢材市场需求的淡季。但是在冬季期间,库存的增加并不意味着供需关系的失衡。通过数据可以看出,随着进入第二年春季旺季的时候,之前冬季累积的库存量会快速下降,也就意味着进入旺季后需求量大量释放将快速消化掉前期库存。这也是为什么在往年冬季需求量下降的情况下,各钢厂依然会保持稳定生产的原因。

但是今年采暖季限产之后,钢材供给严重收缩,钢厂产量转化为库存的量将会受到影响。如果最终在春季旺季来临前库存无法累积到合理水平,对于春季旺季钢材的供需关系会造成影响。因此,我们预计此次限产对于供需关系的影响不仅仅存在于采暖季期间,也会延续到第二年春季之后。从某种角度上来看,2016年和2017年春季旺季来临时,钢材价格出现上涨的原因有些相似。2015年由于全行业出现亏损,产能利用率下降,很多亏损企业关停导致产能下降;2016年由于受供给侧改革推进影响,过剩产能受到压减导致影响产量。产量的下降导致了冬季库存累计效果不及往年水平,在近几年整体需求水平保持基本平稳的情况下,库存量低导致了钢材价格的上涨。

2.1.2. 钢材价格坚挺,铁矿石焦炭价格大概率下行,毛利创新高

我们在9月17日份发布研究报告《2017年四季度钢铁投资策略报告:业绩继续支撑投资价值,不必悲观,调整仍然是上车机会》中预判,四季度原材料价格将呈下降态势:

1、铁矿石